“Alguns imaginam como seria a vida se tivessem comprado ações de Tesla (ou Apple, ou seja-qual-for-a-ação-que-tenha-disparado) no dia da sua oferta inicial na bolsa. Outros se perguntam como seria se tivessem tido o timing perfeito de sair do mercado logo antes da Grande Recessão[1]. O mais comum, talvez, seja o sonho de terem sido um dos primeiros investidores da Berkshire Hathaway, enriquecendo na cola do popular guru do Meio-Oeste norte-americano. (…), mas ninguém sonha em não entrar em pânico, fazer aportes de investimento regulares e manter o foco no longo prazo.”

“É inescapável a realidade de que o controle do comportamento humano é a pedra angular para ser um investidor de sucesso. Nenhum nível de qualificação técnica para se investir, que em si já é raro, é suficiente para superar o câncer do mau comportamento.” (Daniel Crosby)[2]

Ao longo dos ciclos do mercado de ações (mercado em alta ou em baixa), o comportamento dos investidores em relação ao melhor momento para investir costuma se alternar entre dois polos. Em um, eles afirmam: “não é o melhor momento, pois o CDI ainda está alto e a economia em recessão. É difícil o retorno de Bolsa competir com o retorno do CDI“. Este comportamento geralmente predomina no fim de uma recessão cíclica da economia, após um aperto monetário, em que o mercado de ações experimentou uma queda nos meses precedentes. Em outro polo, eles afirmam: “não é o melhor momento, pois já houve o rali de ações“. Esta atitude normalmente predomina quando começa um afrouxamento monetário, seguido por uma recuperação econômica, quando ocorre um rali do mercado de ações por alguns meses, causado pela melhora do sentimento do investidor.

Relutância é o traço comum em ambas situações, por si já sendo nocivo para uma estratégia de investimento. Se ainda for acompanhado pelo curto-prazismo, representado pela busca por adivinhar o timing adequado do mercado, que é o que predomina, os efeitos podem ser desastrosos. É a atitude de “correr atrás do rabo”. No final, a grande maioria dos investidores em ações acaba por vender (ou resgatar de fundos) num momento de pânico, e comprar (ou investir em fundos) num momento de euforia, como as evidências demonstram. Pior, quanto mais forte a queda, maior o volume de venda (e resgates de fundos); e quanto mais forte a alta, maior o volume de compra (e de novos aportes em fundos). É o inverso do comportamento racional de “comprar barato e vender caro”.

O alento é que esta armadilha mental, comum a todo ser humano, tanto no Brasil como nos principais mercados do mundo, é devidamente explicada por finanças comportamentais. Mas só pode ser evitada utilizando-se das seguintes ferramentas de autocontrole comportamental: fazer uma clara escolha da estratégia de investimento a seguir; ter disciplina em mantê-la; e ter um horizonte de investimento de longo prazo.

A seguir, abordaremos estas questões em detalhe.

Cuide do comportamento em primeiro lugar

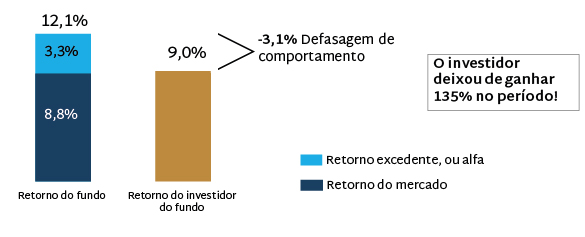

Fatores comportamentais são os que mais prejudicam o retorno de um investidor num fundo de ações. Uma ampla pesquisa[3]concluiu que investidores em fundos de ação acabam tendo retornos piores do que o próprio fundo por três razões: resgatam no pânico, investem na euforia e tentar fazer market timing (resgatam quando acham que o mercado cairá nos meses subsequentes e investem quando acham que o mercado subirá adiante). É a chamada defasagem de comportamento (behavior gap).

A pesquisa analisou 7.125 fundos de ações norte-americanos durante o período 1991-2004. Em seguida, calculou o retorno médio dos investidores desses fundos com base no seu fluxo de caixa específico (fluxos de investimento e resgate no fundo ao longo do tempo), comparando-os com o retorno do fundo em si em bases equivalentes. Considerando os 1.902 fundos que tiveram uma performance superior à do mercado, o resultado mostrou que o retorno dos investidores foi, na média, inferior ao do fundo numa magnitude equivalente a 92% do alfa, ou a parcela do retorno do fundo que excedeu o retorno do mercado. Ou seja, dos 3,3 p.p. de retorno anual acima do mercado obtido por esses fundos, 3,1 p.p. foram perdidos pela defasagem de comportamento, fazendo com que o retorno do investidor ficasse praticamente igual ao do mercado (Figura 1)[4].

Figura 1: Defasagem de comportamento dos fundos com performance superior à do mercado (% a.a.)

Nota: No período de 13 anos analisados, o retorno acumulado dos fundos que superaram o mercado foi de 341,44%, comparado com 206,58% dos investidores desses fundos. Ou seja, os investidores deixaram de ganhar 134,86%. Traduzindo em números, para um investimento inicial de US$1.000, o investidor que permaneceu no fundo teve um saldo final de USD 4.414,40, comparado com US$ 3.065,80 do investidor médio, que, portanto, deixou de obter um ganho de USD1.348,60. Fonte: Pesquisa mencionada na nota 3 de rodapé abaixo e Cardinal Partners.

Isso reflete três vieses humanos [5]. Um é o viés do calor do momento (empathy gap): quando estamos sob forte influência de uma circunstância, agimos de forma visceral (pânico, euforia, fome, sede, raiva, etc.), o extremo oposto da decisão racional. Pesquisadores[6] formularam a seguinte situação: três pessoas, fazendo uma trilha, estavam perdidas na mata sem alimento nem água. De qual dos dois sentiriam mais falta? A pergunta foi feita a dois grupos diferentes numa academia: pessoas que acabaram de fazer exercícios aeróbicos intensos (que causam sede e calor) e as que estavam prestes a iniciá-los. O primeiro grupo respondeu que os perdidos na mata sentiriam mais falta da água (92% dos respondentes) do que o segundo grupo (52% dos respondentes). Deste viés resulta a forte tendência de as pessoas resgatarem de um fundo de ação num momento de pânico e investirem num momento de euforia.

O segundo é o viés da extrapolação, que nos leva a perpetuar aquilo que observamos ou experimentamos no passado recente, de forma linear. Assim, tendemos a investir num determinado fundo cujo retorno foi positivo nos meses anteriores e resgatar desse fundo se seu retorno foi negativo nos meses antecedentes.

O terceiro é o viés da ilusão do controle: achamos que exercemos um controle sobre as coisas maior que a realidade. Isso é demonstrado num singelo experimento. Psicólogos[7] ofereceram vender um bilhete de loteria que tinha uma chance de ser sorteado de 1-50, ou 2%. Perguntaram quanto as pessoas estavam dispostas a pagar. Num primeiro caso, o bilhete seria entregue à pessoa, tendo sido escolhido pelo pesquisador. O preço médio oferecido foi de US$ 1,96. No segundo, a pessoa poderia escolher o número. O preço médio foi de US$8,67. Ou seja, apesar de a probabilidade de ganho ser a mesma em ambos os casos, as pessoas dispuseram-se a pagar 4,4 vezes mais quando tiveram “o controle” de escolher o seu “número da sorte”. Esse viés é o que provoca o desejo de adivinhação do market timing.

“Não é o melhor momento: o CDI ainda está alto e a economia em recessão”

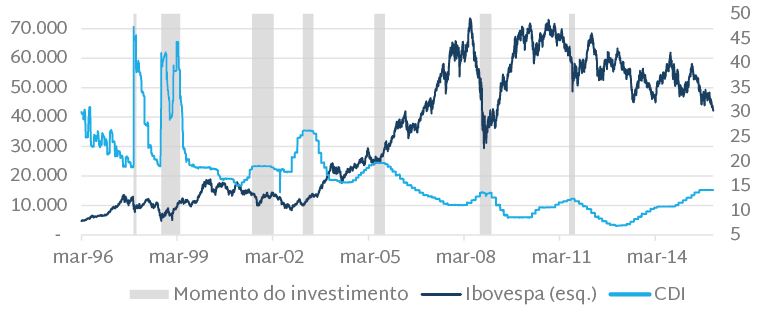

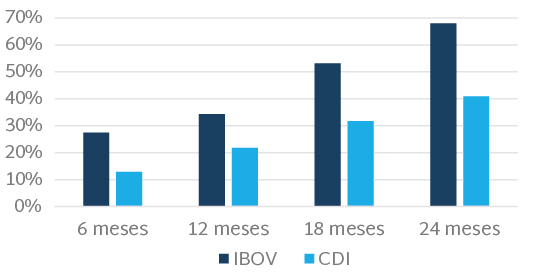

Decidimos testar a afirmação acima, que geralmente predomina após um aperto monetário, quando ocorre uma desaceleração econômica. Consideramos duas modalidades de investimento: uma em ações, usando para isso o Ibovespa; e outra em CDI. Definimos como os momentos de investimento aqueles em que predominou um CDI “alto”: após um aperto monetário e antes de começar um afrouxamento de juros pelo Banco Central, desde 1997 (sete zonas de investimentos, ilustradas pela Figura 2). Em seguida, para cada um dos sete momentos de investimento, calculamos o retorno das duas modalidades – CDI e ações – nos períodos de 6, 12, 18 e 24 meses subsequentes. Calculamos então a média dos retornos das duas modalidades nos sete períodos de investimento. A conclusão foi que, na média, o retorno em ações superou o retorno em CDI em todas as quatro janelas de tempo subsequentes (Figura 3). E por uma larga margem.

Figura 2: Ibovespa vs. CDI (pontos e % a.a.)

Nota: área cinza representa períodos do pico do CDI.

Nota: área cinza representa períodos do pico do CDI.

Fonte: Cardinal Partners.

Figura 3: Média de retornos dos sete períodos de investimento a partir de momentos de CDI “alto” (% no período)

Fonte: Cardinal Partners.

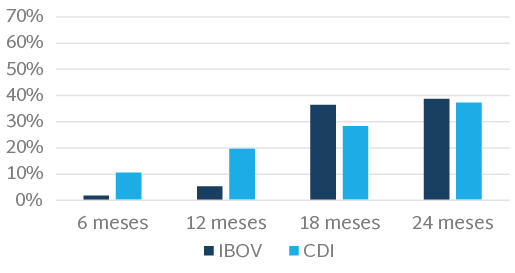

Fizemos o mesmo para períodos de CDI “baixo”, ou seja, momentos posteriores a um afrouxamento monetário e antes de começar uma alta de juro pelo Banco Central (oito períodos de investimento, ilustrados na Figura 4). Em conclusão, a média do retorno em ações não se mostrou significativamente superior ao do CDI, tendo havido momentos em que ele até foi inferior (Figura 5).

Figura 4: Ibovespa vs. CDI (pontos e % a.a.)

Nota: área cinza representa períodos do piso do CDI. Fonte Cardinal Partners.

Nota: área cinza representa períodos do piso do CDI. Fonte Cardinal Partners.

Figura 5: Média de retornos dos sete períodos de investimento a partir

de momentos de CDI “baixo” (% no período)

Fonte Cardinal Partners.

Fonte Cardinal Partners.

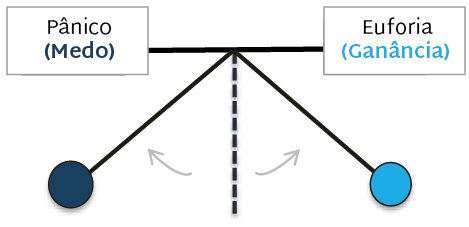

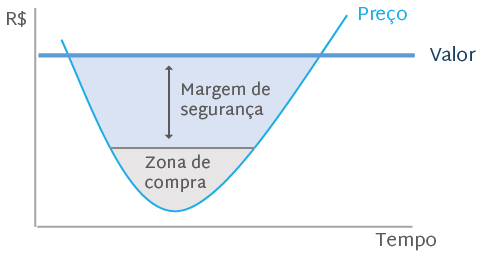

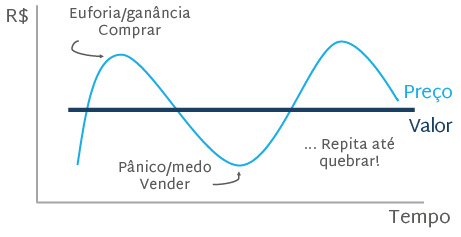

Mas por que este resultado contraintuitivo? A resposta está na essência da teoria de value investing: em momentos de CDI “alto” e recessão, o pêndulo do sentimento do investidor tende a estar mais próximo do extremo do pânico (figura 6), em que predomina o medo. É quando tende a haver um grande número de empresas com robustas margens de segurança (seu preço substancialmente inferior ao seu valor, Figuras 7 e 8)[8]. Como consequência, uma melhora de sentimento tende a fazer o pêndulo se afastar do extremo de pânico, provocando uma forte alta do mercado de ações, numa magnitude muito superior ao retorno do CDI, mesmo este estando “alto”.

Inversamente, quando o CDI está “baixo”, e a economia em algum grau de recuperação, o pêndulo do sentimento do investidor pode se aproximar da euforia, havendo um menor número de empresas com atrativa margem de segurança para se investir.

Figura 6: Pêndulo do sentimento do investidor

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

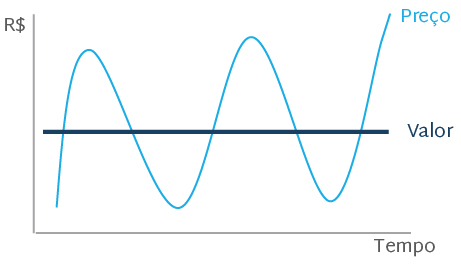

Figura 7: Preço e valor

Fonte: Cardinal Partners.

Figura 8: Margem de segurança

Fonte: Cardinal Partners.

Fonte: Cardinal Partners.

“Não é o melhor momento: já houve o rali de ações”

A análise anterior significa que, com o CDI baixo e após um rali inicial de ações, este mercado deixa de ser atrativo? A resposta depende da estratégia de investimento. Se ela for a de fazer market timing e de horizonte de curto prazo, provavelmente, uma vez que não serão mais todas as empresas do mercado que verão seus preços subirem, independentemente de seu fundamento. Mas se a estratégia for de value investing, e, naturalmente, com um horizonte de longo prazo, as oportunidades sempre existirão, desde que haja dois elementos indispensáveis: paciência de esperar a oportunidade aparecer, e disciplina de se investir apenas onde há margem de segurança. Tomemos dois exemplos de nossos investimentos atuais.

Caso Itaú

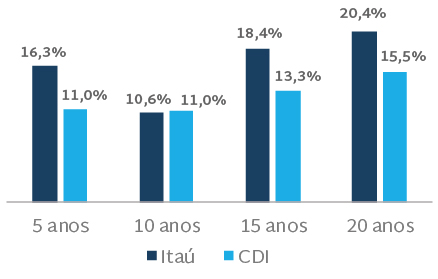

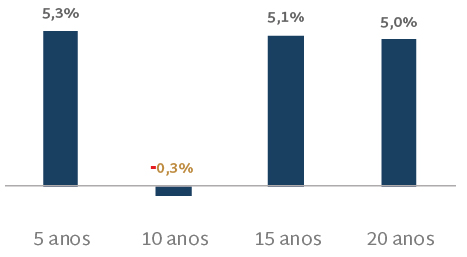

O primeiro exemplo é o de Itaú, uma empresa que consideramos ser de alta performance há décadas. Por isso, ela tem criado valor sustentavelmente no tempo, proporcionando ao acionista retornos do investimento acima do CDI, independentemente da condição de mercado. A Figura 9 mostra o retorno médio anual composto da ação da instituição em janelas de 5, 10, 15 e 20 anos até o presente, comparado com o retorno do CDI. A Figura 10 mostra o alfa, ou retorno excedente, em relação ao CDI. Em síntese, independente do momento de mercado específico, a boa empresa que gera valor sustentavelmente no tempo tende a apresentar retornos atrativos ao investidor.

Figura 9: Retorno médio anual composto (% a.a.)

Fonte: Bloomberg e Cardinal Partners.

Fonte: Bloomberg e Cardinal Partners.

Figura 10: Alfa¹ do retorno da ação vs. (% a.a.)

Nota: 1. Parcela do retorno que excedeu o CDI.

Nota: 1. Parcela do retorno que excedeu o CDI.

Fonte: Bloomberg e Cardinal Partners.

Caso Totvs

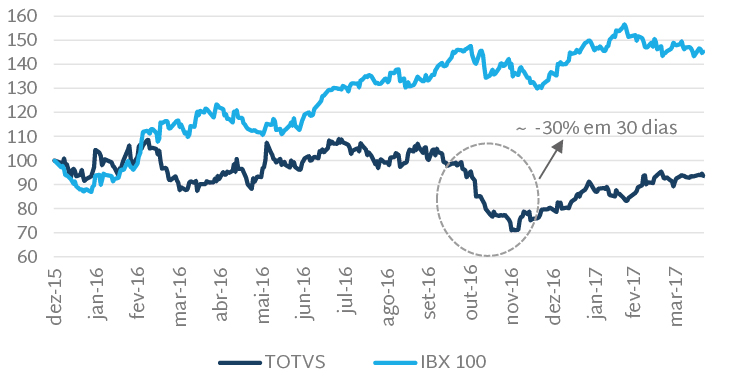

O segundo exemplo é de uma oportunidade de investimento que apareceu durante um rali de mercado: Totvs. É uma empresa que, em nossa opinião, desfruta de sólidas vantagens competitivas e tem feito importantes movimentos estratégicos, que deverão criar valor nos próximos anos. Em particular, destacamos a compra de Bematech, que, ao contrário do consenso de mercado, entendemos ter sido uma rara oportunidade estratégica de fortalecer suas vantagens competitivas. Porém, por estar em transição de um modelo de negócio baseado em licença para outro baseado em subscrição, sua receita e seu lucro vêm sofrendo uma piora, que perdurará até pelo menos 2018. Para nós, isso não é problema, pois nosso horizonte é de longo prazo.

Num contexto de rali de mercado iniciado no primeiro trimestre de 2016, o preço da ação de Totvs apresentou um retorno bem inferior ao do mercado. Em adição, no fim daquele ano, houve dois catalisadores negativos: o resultado do terceiro trimestre foi divulgado, sendo pior que o consenso de mercado; e a ação foi retirada do índice MSCI Latam, provocando volumes de venda adicionais por razões técnicas[9]. Em consequência, o preço da ação despencou cerca de 30% em 30 dias (Figura 11). O pêndulo do sentimento do investidor, em nosso julgamento, se aproximou do extremo negativo. Para nossa estratégia de investimento, isso gerou uma atrativa margem de segurança, já que nenhum dos dois catalisadores alterou o valor que atribuíamos à empresa. Como consequência, decidimos investir.

Figura 11: Retorno da ação vs. IBX 100 (pontos)

Fonte: Bloomberg.

Fonte: Bloomberg.

Não existe o melhor momento, e sim a melhor estratégia

Como demonstramos, a tentativa do investidor de adivinhar o melhor momento para investir em ações é uma receita quase certa para incorrer em perdas. O bom caminho é escolher uma estratégia e mantê-la ao longo do tempo.

Em nossa visão, existem essencialmente dois estilos de estratégia de investimento em ações distintos e excludentes: o de market timing e o de value investing.

A estratégia de market timing tem como foco adivinhar a direção do mercado de ações nos meses seguintes, investindo em ações que subam mais que o mercado, caso o investidor espere que este suba; ou investir em ações que caiam menos que o mercado, caso ele espere que este caia. Seu horizonte de investimento é geralmente de um a dois meses. Grande parte do tempo e da energia deste investidor é direcionada para o curto prazo. Há um obsessivo escrutínio do retorno diário: o gestor do fundo precisa explicar por que seu retorno foi pior que o de mercado no dia anterior e o que ele pretende fazer para evitar que isso continue no dia seguinte. Os fatores relevantes para sua decisão de investimento incluem: fluxo de fundos, sentimento de mercado, rumores e especulações, expectativas do próximo resultado trimestral das empresas, e notícias diárias que “mexam com o mercado”, mesmo que sejam efêmeras ou inócuas para os fundamentos das empresas. O viés do calor do momento tende a estar presente fortemente: por um lado, ele é movido pela sensação de que é preciso comprar uma ação que esteja em alta com rapidez, do contrário perder-se-á a oportunidade de ganho, mesmo que a ação esteja cara (seu preço acima do seu valor); por outro, há uma predisposição de vender uma ação cujo preço vem caindo, como se fosse uma ”batata quente”, e seus fundamentos estivessem evaporando. Num momento de pânico, este investidor tende a fazer vendas fortes, enquanto num momento de euforia ele tende a comprar agressivamente.

Essa estratégia tende a desincentivar o investimento numa empresa fora do consenso, pois predomina o viés corporativo: se o gestor do fundo fizer um investimento oposto ao consenso e errar, pode ser demitido, e seu fundo pode sofrer resgates; se ele estiver certo e o retorno do seu fundo for superior ao do mercado, ele receberá um “tapinha nas costas” e eventualmente seu bônus será um pouco melhor. Portanto, pessoalmente para ele, este risco é assimetricamente negativo, sendo melhor ter um portfólio de ações parecido com os índices de mercado, seguindo a manada e garantindo sua zona de conforto.

A estratégia de value investing tem como foco investir em empresas cujo preço esteja suficientemente abaixo do seu valor, ou seja, com margem de segurança. Grande parte do tempo e da energia deste investidor é direcionada para analisar fatores associados a seus fundamentos: sua estratégia de negócio, suas vantagens competitivas, a qualidade dos executivos, a dinâmica de governança corporativa, e o ambiente competitivo. Esse esforço tem como objetivo estabelecer o valor atribuído à empresa, que tende a mudar pouco ao longo do tempo, dado que tais fundamentos não mudam toda hora, muito menos em função de um resultado trimestral. Seu horizonte de investimento é necessariamente de longo prazo (vários anos), já que os ciclos econômico, setorial e específico da empresa demoram para maturar e fazer com que o preço da ação convirja para seu valor. Não raro, esta estratégia leva a investimentos fora do consenso. Decisões de investimento, nesta estratégia, não levam em consideração índices de mercado, mas sim oportunidades individuais. Num momento de pânico, este investidor tende a comprar, e num momento de euforia, a vender.

Dois talentos são particularmente requeridos nesta estratégia. O primeiro é a paciência para esperar o momento atrativo de investir; ou, uma vez feito o investimento, saber esperar até o preço convergir para seu valor, proporcionando retornos atrativos. O segundo é a disciplina, investindo apenas quando há margem de segurança e desinvestindo quando seu preço esteja acima do seu valor, mesmo que tal ação esteja numa tendência de alta de preço e ela seja a “queridinha” do mercado.

Esta é a estratégia que seguimos na Cardinal Partners por acreditarmos ser esta a maneira adequada se se investir em ações. A mentalidade que entendemos ser apropriada para isso é a de poupança de longo prazo, ou de investimento previdenciário. Isso porque boas empresas geram valor sustentavelmente no tempo, por anos e até décadas.

Finanças comportamentais são um elemento fundamental do nosso processo de investimento. Buscamos entender e minimizar os riscos associados aos vieses humanos. Essa é a parte mais desafiadora, como aqui discutimos.

Sem esta disciplina, quando o preço de uma ação despenca, a reação será: “O que não estou vendo? O mercado deve saber de alguma coisa nova sobre a empresa que eu ainda não sei”. E se o preço da ação não para de subir, já tendo em muito superado seu valor, o investidor dirá: “Acho que minhas premissas estão conservadoras, pois o mercado está chancelando um cenário mais benigno”. E assim, perde-se a oportunidade de comprar barato e vender caro. Mas, buscando o autocontrole do comportamento, chegamos ao momento do investimento com convicção, chave para uma estratégia bem-sucedida.

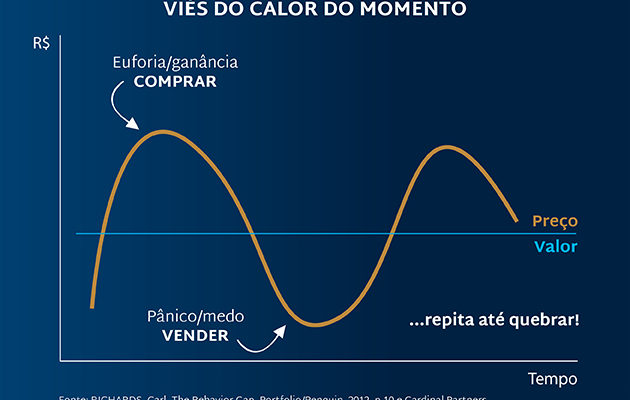

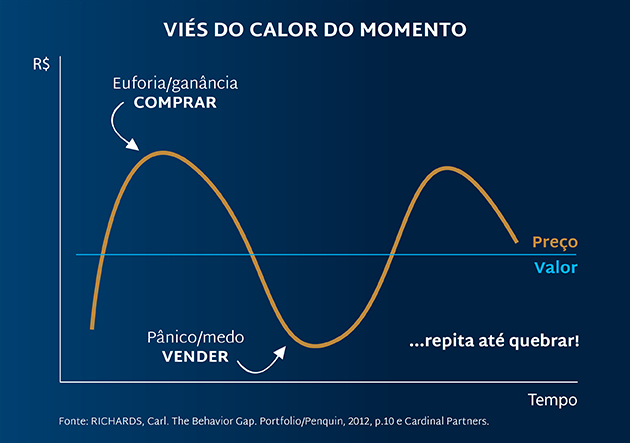

Figura 12: Ilustração do viés do calor do momento

Fonte: RICHARDS, Carl. The Behavior Gap. Portfolio/Penguin, 2012, p. 10 e Cardinal Partners.

Fonte: RICHARDS, Carl. The Behavior Gap. Portfolio/Penguin, 2012, p. 10 e Cardinal Partners.

Maio de 2017

Marcelo Audi

[1] Em 2008.

[2] CROSBY, Daniel. The Laws of Wealth: Psychology and the secrets of investing success. Harriman House, 2016, Part One, Rule #1

[3] FRIESEN, Geoffrey C. e SAPP, Travis R. A., Mutual fund flows and investor returns: an empirical examination of fund investor timing ability. Journal of Banking & Finance, vol. 31, 2007.

[4] O retorno do índice S&P500 neste período foi de 8,8% a.a. (cálculo da Cardinal Partners) e o retorno excedente dos fundos com desempenho superior ao do mercado, de 3,3% a.a. (cálculo da pesquisa), portanto totalizando 12,1% a.a.. Assim, a defasagem de comportamento média dos investidores dos fundos foi de 3,1% a.a., ou 92% do retorno excedente desses fundos.

[5] Na Carta Cardinal 6 (“Oh Yeah! Oh No!”) apresentamos uma discussão adicional sobre os vieses humanos.

[6] LOEWENSTEIN, George. Health Psychology. Hot-Cold Empathy Gaps and Medical Decision Making. Health Psychology, 2005, vol. 24, no. 4 (Suppl.), S49-S56.

[7] HAISLEY, Emily; MOSTAFA, Romel and LOEWENSTEIN, George. Subjective Relative Income and Lottery Ticket Purchases, 2008, Journal of Behavioral Decision Making, vol. 21, 283-295.

[8] Em nossa definição, preço é uma medida do sentimento do investidor num dado instante, enquanto valor é uma medida da capacidade de geração de lucro distribuível ao longo do tempo (Figura 7).

[9] Fundos indexados e ETFs precisaram se desfazer da ação para se enquadrarem.