Esta carta complementa a discussão da Carta Cardinal 7, cujo tema central foi a análise de empresas de alta performance, detalhando os elementos que as caracterizam. Aqui, focamos em Profarma, que entendemos estar no desabrochar de uma alta performance, uma vez que acaba de consolidar suas bases da estratégia de modelo misto de distribuição de medicamentos e drogarias. Concebida por volta de 2010, vem sendo implementada com sucesso até aqui. Em adição, desfruta de robustos créditos tributários que, suspeitamos, podem se aproximar de seu valor de mercado.

Efeito volante e o ovo

Jim Collins[1] faz uma analogia entre uma empresa que se propõe a pôr em prática uma estratégia bem concebida e um volante. Imaginemos grande volante: um disco metálico maciço de 10m de diâmetro, 0,5m de espessura e 2 toneladas de peso, na posição horizontal, suspenso no ar e fixado num eixo central ao redor do qual ele gira. O objetivo é fazê-lo girar o mais rápida e prolongadamente possível. No início, até a tração começar, a força necessária é grande, falta sincronia. Até que tudo fica encaixado e coordenado, quando o volante passa a girar em aceleração. À medida em que ele ganha velocidade, cria uma força que se auto-sustenta. A partir daí a força marginal necessária para manter a velocidade é decrescente. Até que se chega a um “nível de cruzeiro”. Isso é o que ele chama de efeito volante (melhor tradução que encontramos para da sua expressão original flywheel effect). Segundo ele, quando uma empresa reúne as pessoas certas no lugar certo e define uma estratégia certa, após um tempo começa uma tração que acelera sua performance, até um ritmo sustentável, como o movimento de um volante.

Qual dos inúmeros empurrões foi decisivo para se chegar à velocidade sustentável? Nenhum. Todas se acumularam, até se chegar a um desabrochar. Acumulação e desabrochar, duas expressões que sintetizam o caminho para atingir uma alta performance. É a antítese das soluções de alto impacto que buscam resultados de curto prazo, que tão frequentemente observamos nas estratégias das empresas, com resultados tão ineficazes.

Isso se complementa com a ideia do ovo que discutimos em nossa Carta Cardinal 7, segundo a qual a estratégia concebida e implementada pelas empresas que se tornaram de alta performance não passou por um momento mágico, divisor de águas, mas sim por uma sequência de etapas evolutivas. Como um ovo, que, visto de fora, parece inerte até o momento mágico da saída do pintinho, mas que por dentro, passa por transformações evolutivas sequenciais e permanentes, sendo a saída do pintinho da casca tão somente mais uma.

Sinais de alta performance futura

Em nossa opinião, a Profarma apresenta sinais contundentes que prenunciam uma alta performance. Em suma, destacamos dois pontos: uma estratégia bem concebida e sintetizada numa ideia porco-espinho; e um time com uma cultura corporativa com vocação para a alta performance. Detalharemos estes pontos a seguir.

Estratégia bem concebida e sintetizada numa ideia porco-espinho[2]

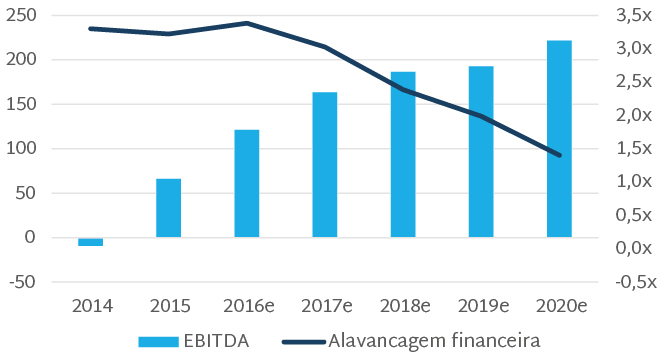

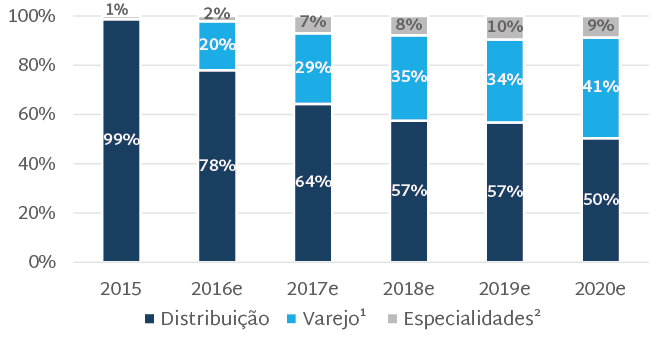

A estratégia da empresa é ter um modelo misto, incluindo distribuição (atacado) e drogarias (varejo), com escala nacional. Esta é a ideia porco-espinho. Disso derivam ramificações: atuar em distribuição de especialidades[3]; desenvolver marcas exclusivas no varejo; manter centros de distribuição em regiões estratégicas para fortalecer sua presença nacional, mesmo que algumas sejam menos rentáveis no curto prazo (como Minas Gerais); priorizar o crescimento do varejo (orgânico e via aquisição) apenas onde opere um centro de distribuição, para extrair sinergias e maximizar o retorno econômico deste crescimento. Para se chegar a isso, não houve um momento mágico, mas sim uma sequência encadeada e evolutiva de ações estratégicas desde o fim da década de 1990. Desta acumulação, acreditamos que a empresa chegou no momento do desabrochar, representado por um contínuo crescimento de lucro e desalavancagem financeira a partir de 2016, acompanhado de uma crescente diversificação de seu negócio, conforme ilustrado nas Figuras 1 e 2.

Figura 1: EBITDA e alavancagem (R$ Milhões e múltiplo de EBITDA, respectivamente)

Fonte: Demonstrativos financeiros da Profarma e projeções da Cardinal Partners.

Fonte: Demonstrativos financeiros da Profarma e projeções da Cardinal Partners.

Figura 2: Composição do EBITDA por divisão (%)

1. considera o resultado de equivalência patrimonial de Tamoio em 2015, quando ainda não tinha controle; 2. considera o resultado de equivalência patrimonial, refletindo sua participação de 50% na joint venture com AmerisourceBergen. Fonte: Profarma e Cardinal Partners.

1. considera o resultado de equivalência patrimonial de Tamoio em 2015, quando ainda não tinha controle; 2. considera o resultado de equivalência patrimonial, refletindo sua participação de 50% na joint venture com AmerisourceBergen. Fonte: Profarma e Cardinal Partners.

Em retrospectiva, a Profarma era, em meados de 1980, uma operação de distribuição de pequeno porte na região metropolitana no Rio de Janeiro, estando na trigésima posição do ranking. Em 1996, fez uma fundamental decisão estratégica a partir de uma primeira brutal confrontação dos fatos: para sobreviver como distribuidora, seria preciso ter escala nacional. E seguiu este caminho, buscando oportunidades tanto de crescimento orgânico como de aquisição. Disso, resultaram decisões críticas, como a introdução do sistema de gestão SAP em 2001, tão na frente dos demais concorrentes, permitindo a vantagem de maior eficiência operacional; e a abertura de capital em 2006, trazendo o benefício de acesso ao mercado de ações para financiar seu crescimento e oferecer mais transparência e credibilidade aos fornecedores em relação aos concorrentes, muitos tendo algum grau de informalidade.

Por volta de 2010, a empresa tomou outra fundamental decisão estratégica, a partir de uma segunda brutal confrontação dos fatos: a distribuição pura estava fadada a ser pouco atrativa economicamente[4], sendo necessário evoluir para um modelo misto, combinando distribuição (atacado) e drogaria (varejo). Esta não era uma constatação apenas do mercado brasileiro, mas, principalmente, uma evidência da profunda transformação por que passava – e ainda passa – o setor no mundo[5]. Portanto, o modelo misto passou a ser a direção estratégica da empresa. Disso, derivou a decisão de entrar também em distribuição de especialidades.

Assim, nos últimos cinco anos, a empresa seguiu uma contundente sequência de movimentos estratégicos nessa direção. Em 2011-12 fez duas aquisições em distribuição e varejo de especialidades (Prodiet e Arpmed, ambas focadas em medicamentos oncológicos), estabelecendo uma presença relevante neste segmento; e em 2013, duas aquisições no varejo (Drogasmil/Farmalife e Tamoio), inaugurando sua entrada em drogarias. Em 2014, constituiu uma joint venture em distribuição de especialidades com a AmerisourceBergen[6], estabelecendo-se como um líder natural neste segmento. Finalmente, em novembro de 2016 adquiriu a drogaria Rosário, duplicando seu tamanho no varejo.

Com isso, a empresa praticamente concluiu a construção das bases da sua estratégia de modelo misto. Em distribuição, é o segundo maior operador, atrás de Santa Cruz (ambos sendo os únicos nacionais). Em varejo, já é a oitava maior operadora de drogarias (em receita), com cerca de 280 lojas, com uma concreta possiblidade de se consolidar entre os cinco maiores nos próximos cinco anos. Em distribuição de especialidades, tornou-se um dos mais relevantes operadores, com a vantagem do relacionamento global da AmerisourceBergen com a indústria farmacêutica.

De maneira sucinta, destacamos algumas das sinergias que o modelo misto oferece: (1) a distribuição passa a ter uma demanda cativa[7], reduzindo a incerteza de vendas (estimamos que cerca de 20% das vendas da distribuidora já será representada pela demanda cativa de suas drogarias até 2018); (2) há espaço para redução de despesa comercial da distribuidora, já que, para as vendas às suas redes próprias, ela praticamente não terá este gasto; (3) há espaço para uma redução de investimento em capital de giro, devido a um melhor planejamento de gestão de estoque, tanto da distribuidora como das redes próprias; (4) o crescimento da sua operação de varejo tende a se beneficiar da presença geográfica abrangente da sua operação de distribuição, tanto na identificação de novas oportunidades de aquisição, como viabilizando a expansão orgânica, já que possui 11 centros de distribuição no país; (5) a distribuição de especialidades pode se beneficiar da operação logística já existente da sua distribuição convencional.

Time e cultura corporativa com vocação para alta performance

Todas as empresas têm uma cultura, algumas empresas têm disciplina, mas poucas têm uma cultura de disciplina. Quando há pessoas disciplinadas, hierarquia não é necessária. Quando há pensamento disciplinado, burocracia não é necessária. Quando há ação disciplinada, controles excessivos não são necessários. Quando se combina uma cultura de disciplina com a ética do empreendedorismo, se obtém a mágica alquimia da alta performance.[8]

(…) se você tem as pessoas certas no ônibus, o problema de como motivar e gerenciar pessoas se resolve em grande medida. Pessoas certas não precisam ser gerenciadas de perto ou estimuladas; elas se automotivam.[9]

As duas citações acima nos parecem uma apropriada síntese do que encontramos na Profarma: um time e uma cultura corporativa com vocação para alta performance. Disciplina (operacional e estratégica); pouca burocracia; gestão dinâmica, ágil e oportunista; e motivação espontânea das pessoas são alguns traços particularmente marcantes que encontramos na empresa. Em nossa visão, pessoas de alta performance desejam desafios e oportunidades de empreender e construir coisas novas. Empresas de alta performance buscam talentos dispostos a se engajar em novos projetos à medida que sua estratégia evolua. Identificamos esta convergência em nosso due dilligence com os principais executivos da empresa. Detalharemos alguns pontos.

Começamos pelo CEO, Sammy Birmarcker. Em nossa avaliação, ele combina três características que o fazem peça fundamental de nossa visão benigna sobre a empresa. Primeiro, é uma liderança fortíssima e claramente inspiradora da empresa, combinando uma atitude “mão na massa” e cooperativa – incentiva os executivos a o procurarem para discutirem em conjunto a solução de problemas antes que virem uma bola de neve, ao invés de apenas cobrar e condenar se der errado. Ao mesmo tempo estabelece um elevado padrão de exigência por resultados. Alguns o apelidam de “Insammy”. Segundo, uma alta capacidade de execução, que inclui um profundo conhecimento de toda a operação[10]. “Não dá para enganar o Sammy” foi uma afirmação que ouvimos de alguns executivos, comentando sobre a eficácia da reunião semanal em que Sammy e a diretoria monitoram a evolução das iniciativas em curso. Terceiro, uma cabeça estratégica, com capacidade tanto de identificar oportunidades, como de conceber novas estratégias.As duas citações acima nos parecem uma apropriada síntese do que encontramos na Profarma: um time e uma cultura corporativa com vocação para alta performance. Disciplina (operacional e estratégica); pouca burocracia; gestão dinâmica, ágil e oportunista; e motivação espontânea das pessoas são alguns traços particularmente marcantes que encontramos na empresa. Em nossa visão, pessoas de alta performance desejam desafios e oportunidades de empreender e construir coisas novas. Empresas de alta performance buscam talentos dispostos a se engajar em novos projetos à medida que sua estratégia evolua. Identificamos esta convergência em nosso due dilligence com os principais executivos da empresa. Detalharemos alguns pontos.

Destacamos alguns dos seus traços pessoais, que percebemos estar disseminados na conduta dos executivos: obstinação, contundência, humildade e atitude low profile. Outras características marcantes e valiosas que identificamos na empresa aparecem em algumas expressões que ouvimos de executivos: “Sem mi-mi-mi” (o foco é em buscar a solução do problema e seguir adiante, ao invés de ficarem estacionados discutindo sobre o problema ocorrido); “criamos uma forte capacidade de adaptação” (em referência à sua evolução estratégica); “há um grande foco em resultado” (todas as iniciativas precisam ser traduzidas em números). Neste contexto, percebemos uma clara atitude de ownership (“esta é a minha empresa” ao invés de “este é o meu emprego”) e empreendedorismo. Sob outro ângulo, há também uma convergência entre uma atitude aguerrida e um alto grau de cooperação[11].

Dos sete valores que a empresa formalmente estabelece e busca implementar, destacamos três que notamos ser pilares fundamentais da sua evolução: “inconformados por natureza”; “disposição para mudança” e “reconhecer e valorizar quem faz a diferença”. Este terceiro valor nos parece ser um diferencial competitivo fortíssimo da Profarma. Observamos um claro foco em identificar talentos e trazê-los para as novas iniciativas estratégicas, muito em linha com a ideia de ter pessoas certas no lugar certo como ponto de partida para uma alta performance. Há uma rara combinação de carreiras longevas (o tempo médio dos executivos na empresa é de 15 anos, sendo que vários têm mais de 20 anos) com alto grau de motivação. Perquirindo sobre isso, constatamos que ela deriva de a empresa proporcionar uma combinação de oportunidade permanente de realização com espaço contínuo para evolução profissional.

Dois casos concretos ilustram bem esta cultura de gestão de pessoas. O atual diretor do varejo iniciou sua carreira na Profarma há 14 anos, na área de planejamento de vendas da divisão de distribuição. Foi identificado como um elevado talento, com destaque para alta capacidade de execução, perfil analítico e vocação para gestão de pessoas. Foi trazido para liderar a nova iniciativa de varejo a partir de 2013, com a compra de Drogasmil/Farmalife.

A atual diretora de marketing iniciou sua carreira na empresa há 20 anos, como assistente de comunicação da gerência de marketing na divisão de distribuição. Sua especialização na área evoluiu junto com o desenvolvimento da estratégia de marketing da empresa (marketing passou a ter uma diretoria própria). Atualmente, dedica 70% do seu tempo à operação do varejo, onde ainda há muito a construir, enquanto a operação de distribuição já se encontra madura. Além de ter desafios novos no marketing de drogaria, lidera a nova iniciativa de desenvolvimento de marcas exclusivas nesta divisão. Para isso, sua grande familiaridade com a indústria farmacêutica, de quando estava totalmente dedicada à distribuição, tem sido fundamental.

Valor escondido

As cinco aquisições feitas durante 2011-16 e principalmente os prejuízos registrados das empresas adquiridas no varejo durante 2013-16, trouxeram o benefício de créditos tributários que acumulam valores expressivos. Acreditamos que tais créditos, incluindo tanto prejuízos fiscais como ágio, possam atingir R$500-600 milhões, próximos do atual valor de mercado da empresa.

Consideramos o ano de 2016 como o primeiro de uma sequência prolongada de crescimento da geração de lucro e de caixa, levando à natural desalavancagem financeira (Figura 1). Isso se deve principalmente à maior tração da sua operação de varejo. Esses robustos créditos tributários alavancarão esse crescimento nos próximos cinco anos.

Riscos

Todo caso de acumulação seguido de desabrochar de uma estratégia que atinge a alta performance, envolve riscos, principalmente de execução. Apresentamos aqui os principais riscos que consideramos no caso da Profarma. Primeiro, notamos que a empresa vem de uma cultura mais focada em margem do que em retorno econômico. Por exemplo, a definição de bônus inclui métrica de EBITDA, mas não de retorno econômico. Este fenômeno é relativamente comum em setores com margens baixas, como incorporação imobiliária, distribuição de combustíveis, varejo e distribuição de medicamentos, entre outros. Este erro pode ser fatal, como demonstra a história. O atenuante a favor da Profarma é que notamos uma gradual mudança de foco da empresa na direção de retorno econômico nos últimos anos.

Segundo, a alavancagem financeira da empresa é elevada, com uma relação dívida líquida/EBITDA de quase 3,5x (figura 1). Isso traz duas implicações adversas: sua margem de erro da execução é menor que o normal; isso representa uma restrição de capital que pode impedir que ela aproveite oportunidades de aquisição ou que acelere seu crescimento orgânico no varejo. Caso estas oportunidades surjam, há o risco de diluição de capital, pois novas emissão de ações podem ser necessárias. Essa elevada alavancagem financeira deriva de uma boa e uma má razão. A boa é que a empresa vem de um processo intenso de aquisições, que entendemos que gerará muito valor adiante.

A má razão – e aqui reside um terceiro fator de risco – é que a sua operação de distribuição, que ainda é a mais relevante, representando 78% da geração de EDITDA em 2016, segundo nossas projeções (Figura 2), vem de um histórico de retornos econômicos baixos. Acreditamos que o novo foco estratégico em um modelo misto tende a resolver este problema gradualmente nos próximos anos, principalmente com a encorajadora evolução da sua operação de varejo já em curso.

Conclusão

“Pense na transformação como um processo de acumulação seguido de desabrochar, composto por três estágios: pessoas disciplinadas, pensamento disciplinado e ação disciplinada. (…) Envolvendo esta estrutura está um conceito que acabamos por chamar de volante, que engloba todo o processo para se atingir a alta performance.”[12] É isso que vemos em Profarma. Por isso, ela é um dos nossos principais investimentos.

Anexo – Ambiente competitivo, tendências estratégicas mundiais e posicionamento da Profarma

Distribuição

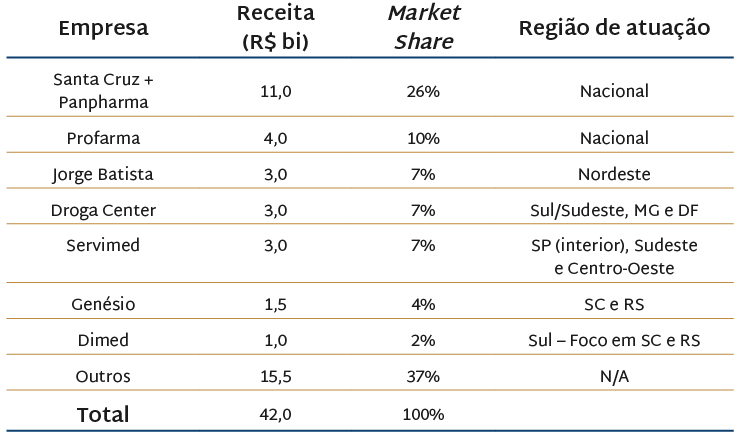

No setor de distribuição, há uma alta fragmentação histórica (Figura 3). Até 2015, havia três operadores nacionais e líderes de mercado: Santa Cruz, Panpharma e Profarma, representando 36% da receita do setor. O restante do mercado continuava representado por distribuidores regionais de médio porte, alguns com modelo misto (distribuição e varejo), como Jorge Batista e Dimed, e um grande número de participantes de pequeno porte. Vislumbramos um processo de consolidação continuada, tendo como principais catalisadores: (1) as baixas margens do setor, que levam a dificuldade financeira para quem não têm eficiência e/ou escala; (2) crescente pressão de formalização do setor.

Figura 3: Mapa do setor da distribuição de medicamentos (2015A)

Nota: N/A – Não aplicável. Fonte: artigos variados da imprensa, Profarma.

Nota: N/A – Não aplicável. Fonte: artigos variados da imprensa, Profarma.

Nesta linha, em 2016, houve um importante evento: Santa Cruz – a maior do ranking – comprou Panpharma – a segunda maior. Acreditamos que este movimento seja positivo para a Profarma pelas seguintes razões: (1) as drogarias buscam ter uma diversificação mínima de dois distribuidores (para terem garantia de fornecimento e o mínimo de poder de barganha). Por isso, abre-se espaço para a Profarma conquistar clientes que ainda não tinha e que eram atendidos por ambos; (2) tende a haver uma maior racionalidade de preço no setor, já que a Santa Cruz, que sempre foi líder, era historicamente a mais agressiva em preço e agora tenderá a buscar melhores margens, já que precisará integrar uma operação de grande porte e com problemas de custo e ineficiência operacional, que durará pelo menos três anos. Vislumbramos que o setor se consolide da seguinte forma: continuação de apenas dois nacionais, talvez superando 50% de market share em conjunto; 5-7 operadores regionais de médio porte, alguns tendo um modelo misto; e o grupo de operadores de pequeno porte, que tenderá a ver seu market share conjunto de quase 40% declinar, principalmente pelo desaparecimento dos ineficientes.

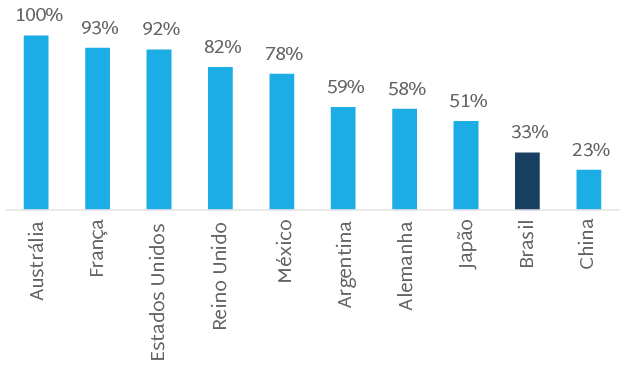

Internacionalmente, os três maiores operadores costumam ter entre 60% e 100% de market share, casos de Reino Unido, França, EUA, México e Argentina (Figura 4). O caso norte-americano ilustra bem a tendência secular de o segmento de distribuição evoluir para modelos mistos. Com a consolidação da indústria de um lado e do varejo do outro nos últimos dez anos, os três maiores operadores (AmerisourceBergen, Cardinal e McKesson), representando cerca de 95% do segmento e sendo originários de um modelo de distribuição pura, tiveram que se reinventar, por ficarem espremidos no seu poder de barganha. Continuando com a operação de distribuição, evoluíram para um modelo misto de formas variadas. AmerisourceBergen se tornou líder absoluta em distribuição de especialidades, tendo mais que o dobro do tamanho da segunda colocada, McKesson. Cardinal especializou-se na distribuição de materiais cirúrgicos, como kits para cirurgias específicas. McKesson passou a atuar em distribuição de especialidades, distribuição de materiais hospitalares, varejo no Reino Unido e serviços de tecnologia para quase toda a cadeia farmacêutica (laboratórios, drogarias, hospitais, clínicas médicas e planos de saúde).

Figura 4: Market share dos 3 maiores distribuidores em 2011 (% do mercado total em receita)

Nota: Antes da compra da Panpharma pela Santa Cruz.

Nota: Antes da compra da Panpharma pela Santa Cruz.

Fonte: IMS health 2012.

Varejo

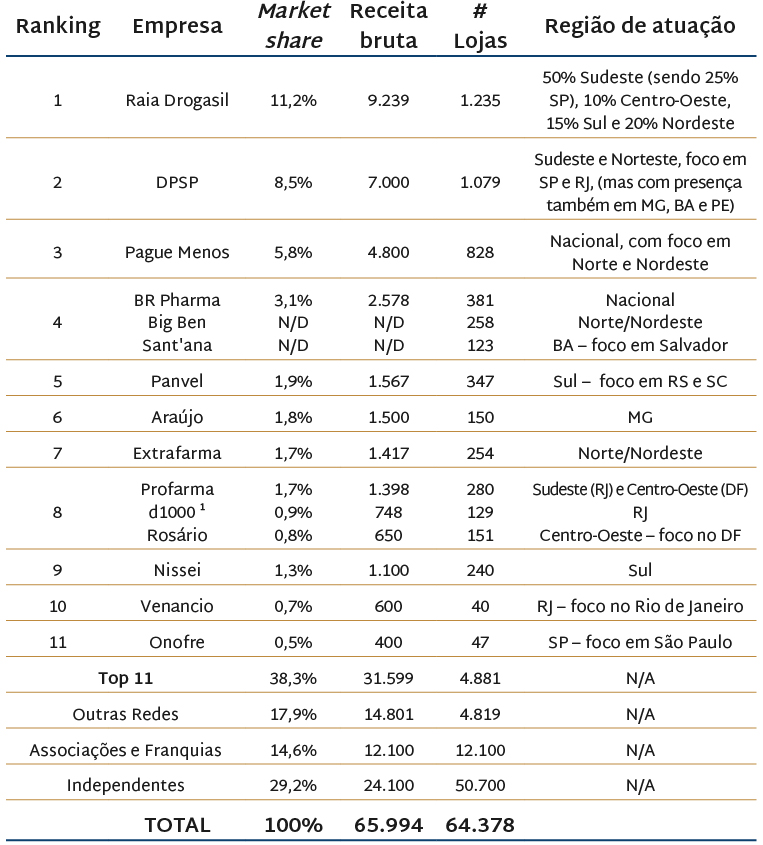

O varejo de medicamentos no Brasil encontra-se ainda mais fragmentado do que o segmento de distribuição, porém num processo de consolidação – já em curso – que vislumbramos ocorrer ainda pelos próximos dez anos. Será lento – pela complexidade operacional do setor – mas continuado. Em perspectiva, estimamos que os três maiores grupos (Raia Drogasil, Drogaria Pacheco São Paulo e Pague Menos, respectivamente) tenham hoje uma participação de pouco mais de 25% do mercado em receita, comparado com aproximadamente 50% nos Estados Unidos (CVS, Walgreens e Express Scripts, respectivamente), um mercado já bem consolidado, mas que continua a se concentrar[13].

A seguir apresentamos sucintamente nossas visões sobre a tendência competitiva dos dez maiores operadores (vide Figura 5 para informações mais detalhadas). Dos três maiores do setor, Raia Drogasil e Pague Menos, nos parecem bem consolidados em sua liderança. Já Drogaria Pacheco São Paulo (DPSP), apresenta sinais incertos, apesar da sua vice-liderança. Parece haver problemas que se prolongam na integração entre Pacheco e São Paulo. Não podemos descartar a possibilidade até de uma venda estratégica. De qualquer maneira, sua escala (mais de 1.000 lojas) é difícil de replicar, devendo permanecer como um dos operadores de liderança no setor. A partir daí, o ranking permanece indefinido. BR Pharma, quarta do ranking, deve encolher ou mesmo desaparecer[14]. Panvel e Araújo encontram-se bem posicionadas como redes regionais com forte presença nas suas geografias, e assim devem continuar. Extrafarma foi comprada pela Ultrapar em 2013, marcando a entrada deste grupo no setor. Com isso, passou a ter mais musculatura de capital para crescer, devendo se consolidar entre os dez maiores.

Profarma já aparece como a oitava do ranking após a aquisição de Rosário, sendo o grande destaque positivo, dado que iniciou sua estratégia no varejo apenas em 2013. Consideramos ser uma forte candidata a estar entre as cinco maiores operadoras num horizonte de cinco anos[15]. Nissei parece ter limitações de capital para crescer e estar mais vulnerável competitivamente, apesar da importante presença na sua geografia de atuação. Venâncio é uma rede pequena numa geografia circunscrita; não nos parece que pretenda buscar um crescimento agressivo ou outra geografia. Finalmente, Onofre tem futuro incerto. Tendo sido comprada pela americana CVS em 2013, tem encontrado dificuldades para crescer e alcançar eficiência operacional. Não descartamos uma possível venda estratégica, dado que sua escala permanece inviável (cerca de 50 lojas).

Figura 5: Mapa do setor de drogarias – em % da receita e R$ milhões (2015)

1. inclui as bandeiras Drograsmil, Farmalife e Tamoio. Nota: N/D – Não disponível; N/A – Não aplicável. Fonte: Release de resultado 4T15 RaiaDrogasil, Brasil Pharma, Dimed, Ultrapar e Profarma; IMS Health 2016.

No cenário internacional, consolidação, escala e modelo misto são os três vetores que guiam os movimentos estratégicos. O caso mais emblemático – e sem precedentes na história por sua dimensão – é o de Walgreens Boots Alliance (WBA), resultado de uma sequência de fusões e aquisições concluídas em dezembro de 2014, quando se tornou a maior varejista de medicamentos do mundo (com cerca de 13.000 lojas) e operando num modelo misto (incluindo distribuição). Walgreens é a segunda maior varejista nos Estados Unidos, tendo atualmente cerca de 8.200 lojas com as bandeiras Walgreens e Duane Reade. É uma notável história de sucesso consistente que remonta a meados da década de 1970. Boots é líder no varejo do Reino Unido, com cerca de 3.000 lojas, além de ter presença relevante no México (Benavides com cerca de 1.000 lojas) e Chile (Ahumada, com cerca de 460 lojas) sendo a mais inovadora no mundo em desenvolvimento de marcas próprias e operar uma rede de ótica com 630 lojas. Alliance é a líder europeia em distribuição, operando 300 centros de distribuição.

Em 2006, Boots e Alliance se fundiram, tornando-se a maior operadora europeia no modelo misto. Em 2012, Walgreens comprou 45% do capital de Alliance Boots, exercendo sua opção de comprar o capital remanescente em 2014, formando a WBA. Atualmente, está negociando a possível compra da Rite Aid, a quinta maior varejista dos Estados Unidos, operando cerca de 4.500 lojas. Em paralelo, a (WBA) estabeleceu uma aliança estratégica com a AmerisourceBergen em 2013 envolvendo os seguintes aspectos: (1) a primeira teve o direito de comprar participações acionárias da segunda, que começaram com 7% em março de 2013 e chegaram a 24% em agosto de 2016, (2) a WBA passou a indicar dois membros para o conselho da AmerisourceBergen, de um total de 11, (3) esta, por sua vez, assinou um acordo de dez anos de distribuição prioritária para a Walgreens tanto de medicamentos tradicionais como de especialidades.

A distribuição de medicamentos de especialidades representa um dos mais promissores no segmento de distribuição, considerando sua perspectiva de crescimento e valor agregado na distribuição. Medicamentos de especialidade são aqueles que têm exigências especiais de manuseio, consumo e monitoramento e um preço elevado. Geralmente são ministrados para tratamento de doenças complexas e/ou raras, como câncer, HIV, doenças auto-imunes e esclerose múltipla. Entram nesta categoria alguns outros produtos, como os dermatológicos, hormônios, e próteses mamária e de glúteo. Costumam ser ministrados por clínicas especializadas ou hospitais autorizados. Mais de 50% de novos lançamentos de medicamentos nos EUA são de especialidades. No Brasil, este segmento ainda é pouco sofisticado e muito fragmentado. A Profarma atingiu um sólido posicionamento competitivo, que incluiu: (1) duas importantes aquisições em 2011-12 (Prodiet e Arpmed em medicamentos oncológicos); (2) a criação de uma joint venture neste segmento com a AmerisourceBergen em 2014, que também aportou capital na Profarma (sob a qual estão todas as divisões), tendo hoje 24% do seu capital.

Existem importantes sinergias deste segmento com a operação de distribuição tradicional da Profarma: (1) contribuição da expertise de distribuição da Profarma para a inteligência do negócio de especialidades; (2) sinergia de custo (compartilhamento da operação logística de cobertura nacional), entre outros.

[1] COLLINS, Jim “Good to Great”, Harper Collins, 2001, cap. 8.

[2] Baseia-se na parábola grega. A raposa é rápida, astuta, parece ter tudo para vencer. O porco espinho é lento, desajeitado, parece ter tudo para perder. Mas é o porco-espinho que vence. A todo ataque da raposa nas suas diversas formas, o porco-espinho enrola-se, transformando-se numa esfera de pontas afiadas em todas as direções. Assim, ele é capaz de simplificar a complexidade do mundo numa ideia unificadora de tudo, num princípio básico único. Reduz os desafios e dilemas em ideias simples e claras. Foca no essencial e ignora o resto. Inversamente, a raposa atua em diversas frentes, se dispersa, nunca sendo capaz de integrar seus pensamentos numa visão única que dê resultados. Vide Carta Cardinal 7, p.5.

[3] Para entendimento deste segmento, vide item Especialidades da seção “Anexo – Ambiente competitivo, tendências estratégicas mundiais e posicionamento da Profarma”.

[4] A partir do início da década de 2000, o setor experimentou uma piora nos seus fundamentos, caracterizada por uma concorrência predatória entre os participantes. A principal causa foi uma crescente guerra fiscal estadual (ICMS), criando um incentivo perverso: ao invés de buscar o atendimento eficiente da indústria, os distribuidores passaram a ser movidos essencialmente por tirar proveito financeiro de créditos de ICMS (havia casos em que os preços chegavam das drogarias até 20% mais baixos do que os cobrados pela indústria).

[5] Vide detalhes no item Varejo da seção “Anexo – Ambiente competitivo, tendências estratégicas mundiais e posicionamento da Profarma”.

[6] Líder norte-americana neste segmento. Para mais detalhes vide item Especialidades na seção “Anexo – Ambiente competitivo, tendências estratégicas mundiais e posicionamento da Profarma”.

[7] A estratégia é que as drogarias que ela opere comprem cerca de 80-90% dos seus estoques da distribuição própria.

[8] COOLINS, Jim “Good to Great”, Harper Collins, 2001, p.13.

[9] Ibid, p.42.

[10] Ele está na empresa desde meados de 1980, tendo se envolvido em quase todas as áreas e liderado o expressivo crescimento até hoje.

[11] O valor da cooperação está presente nas métricas de definição de bônus: apesar de cada área ter sua meta própria, o pagamento de bônus depende do atingimento das metas de resultado dos três segmentos.

[12] COOLINS, Jim “Good to Great”, Harper Collins, 2001, p.11.

[13] Caso se confirme a compra de Rite Aid – quinta do ranking – por Walgreens, esse número se aproximará dos 55%.

[14] Resultado de uma sequência de fusões malsucedidas estrategicamente durante 2010-12 e má gestão, a empresa encontra-se endividada, com grave desabastecimento de estoque por falta de crédito com fornecedores e ineficiências operacionais. No fim de 2016 vendeu uma de suas redes, Rosário, para Profarma.

[15] Isso deriva da possibilidade de combinar crescimento orgânico com aquisições adicionais. Do lado do crescimento orgânico, vislumbramos que ela inicie a abertura de novas lojas nas redes atuais a partir de 2018, num ritmo de 30-50 pontos por ano. Do lado de aquisição, vislumbramos o caminho de tirar proveito de sua presença nacional em distribuição para identificar oportunidades de comprar redes regionais de pequeno porte (ao redor de 50 lojas).